Dit artikel is een verdieping op hoe brokers en exchanges werken binnen Bitcoin → Lees eerst: Brokers & Exchanges (kennisbank)

De illusie van decentralisatie: protocol vs. toegang

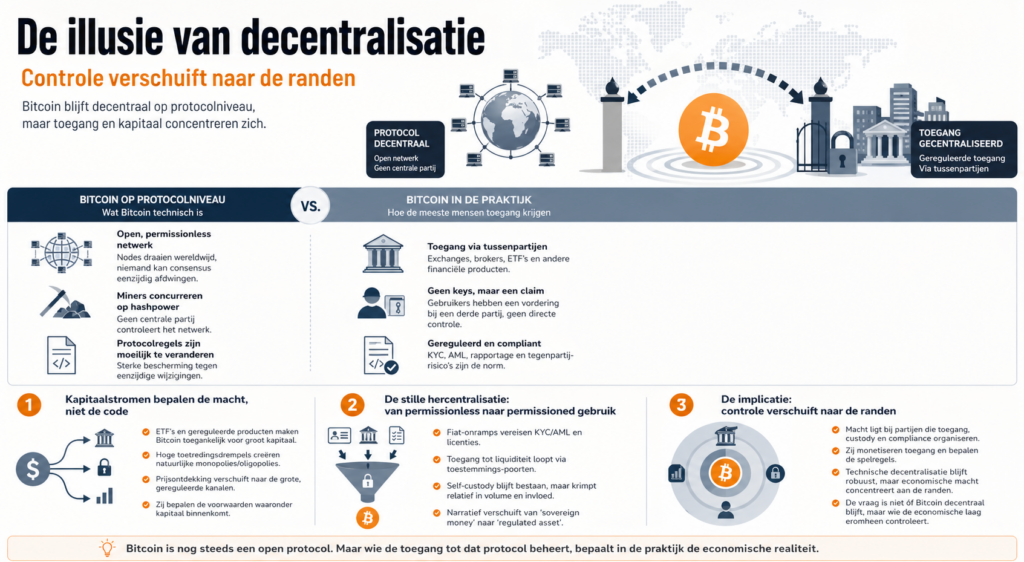

Bitcoin zelf is nog steeds wat het altijd was: een open, permissionless netwerk waar consensus niet centraal kan worden afgedwongen. Nodes draaien wereldwijd, miners concurreren op hashpower, en de regels van het protocol zijn moeilijk eenzijdig te veranderen. Op dat niveau is er weinig veranderd. Maar dat is precies waar de misleiding begint.

De meeste economische activiteit speelt zich niet af op dat niveau. Die zit erboven. Gebruikers kopen geen Bitcoin via een eigen node en peer-to-peer transacties; ze kopen exposure via exchanges, brokers en steeds vaker via ETF’s. Daar ontstaat een fundamentele scheiding: tussen wat Bitcoin technisch mogelijk maakt en hoe het economisch daadwerkelijk wordt gebruikt.

In theorie bezit je Bitcoin door je private keys te beheren. In de praktijk hebben steeds meer gebruikers alleen een claim op Bitcoin via een derde partij. Dat lijkt een nuance, maar het verschuift de locus van controle. Niet langer ligt die primair in de code, maar in de infrastructuur die toegang verschaft tot die code. Wie de toegang beheert, bepaalt de voorwaarden.

Dit zie je terug in concrete keuzes. Een institutionele belegger kiest niet voor self-custody; die kiest voor een gereguleerd product met rapportage, compliance en tegenpartijrisico’s die binnen het bestaande systeem passen. Daarmee verschuift Bitcoin van een asset die je direct bezit, naar een asset waar je exposure aan hebt via een financiële wrapper. Het protocol blijft gedecentraliseerd, maar de toegang ertoe concentreert zich.

Kapitaalstromen bepalen de macht, niet de code

In een markt waar prijs en liquiditeit centraal staan, bepaalt niet de architectuur van het netwerk wie de macht heeft, maar de richting van kapitaalstromen. En die stromen lopen steeds minder via peer-to-peer kanalen en steeds meer via institutionele pijplijnen.

ETF’s zijn hier het meest zichtbare voorbeeld van. Ze abstraheren Bitcoin tot een verhandelbaar effect binnen bestaande markten. Dat verlaagt de frictie voor grote kapitaalallocaties drastisch. Pensioenfondsen, vermogensbeheerders en corporates stappen niet in via self-custody; ze stappen in via producten die binnen hun mandaat passen. Het gevolg is dat een groot deel van de vraag geconcentreerd wordt in een klein aantal gereguleerde vehikels.

Die vehikels hebben custody nodig. Custody vereist licenties, compliance, audits en schaal. Dat creëert hoge toetredingsdrempels. Kleine, permissionless spelers kunnen daar niet tegenop. Zo ontstaan natuurlijke monopolies of oligopolies rond partijen die fiat on-ramps controleren, custody aanbieden en toegang tot markten faciliteren.

Prijsontdekking verschuift mee. Als het grootste volume via een handvol gereguleerde kanalen loopt, dan reflecteert de prijs primair de dynamiek binnen die kanalen. Niet wat er op het netwerk gebeurt, maar wat er in die infrastructuur gebeurt. Liquiditeit wordt een instrument van macht.

Dit verandert incentives. Grote spelers hebben er belang bij dat Bitcoin past binnen bestaande kaders: voorspelbaar, compliant, integreerbaar. Niet omdat ze het protocol kunnen veranderen, maar omdat ze de economische laag eromheen domineren. Ze bepalen waar het kapitaal binnenkomt en onder welke voorwaarden. Dat is een subtielere, maar effectievere vorm van controle.

De stille hercentralisatie: van permissionless naar permissioned gebruik

De meest ingrijpende verschuiving gebeurt zonder dat er iets aan Bitcoin zelf verandert. Het netwerk blijft open, maar het gebruik ervan wordt steeds vaker gefilterd door lagen die toestemming vereisen.

Regulering speelt hierin een centrale rol. KYC- en AML-eisen zijn niet optioneel voor partijen die met fiat werken. Dat betekent dat elke brug tussen het traditionele financiële systeem en Bitcoin onder toezicht staat. Wie toegang wil tot liquiditeit, moet door die poorten. En die poorten worden beheerd door partijen met licenties.

Self-custody verdwijnt niet. Integendeel, het blijft een uniek en krachtig onderdeel van Bitcoin. Maar in termen van volume en invloed wordt het relatief kleiner. Het grootste deel van het kapitaal beweegt via kanalen waar identiteit, compliance en toezicht ingebakken zijn. Daar worden beslissingen genomen die de markt sturen.

Het narratief verschuift mee. Bitcoin wordt minder gepresenteerd als een alternatief monetair systeem en meer als een nieuwe asset class. Dat lijkt semantiek, maar het heeft gevolgen. Een “sovereign money”-frame nodigt uit tot zelfbeheer en autonomie. Een “regulated asset”-frame nodigt uit tot allocatie via bestaande structuren. Het tweede wint terrein, omdat daar het kapitaal zit.

Het resultaat is een hybride systeem. De kern blijft gedecentraliseerd en resistent tegen directe controle. De periferie — waar gebruikers binnenkomen, handelen en opslaan — wordt steeds centraler. Dat creëert een spanningsveld dat nog niet volledig is uitgekristalliseerd.

De implicatie: controle verschuift naar de randen

Wat hier ontstaat, is geen klassieke centralisatie van Bitcoin zelf, maar een herverdeling van macht naar de randen van het systeem. Niet de miners of nodes bepalen de economische realiteit, maar de partijen die toegang tot kapitaal organiseren en compliance kunnen leveren.

Dat heeft directe gevolgen voor wie profiteert. Institutionele spelers, custodians en gereguleerde platforms bouwen een positie op als onmisbare schakels. Zij monetiseren toegang. Zij bepalen de spelregels voor een groot deel van het kapitaal. Daartegenover staan gebruikers die technisch gezien volledige autonomie hebben, maar economisch opereren in een markt die door anderen wordt vormgegeven.

De spanning zit precies daar. Bitcoin biedt de mogelijkheid om buiten systemen te opereren, maar de meeste economische activiteit kiest ervoor om er juist binnen te blijven. Zolang kapitaal die kant op blijft stromen, zal de macht zich blijven concentreren bij partijen die die toegang faciliteren.

De vraag is niet of Bitcoin gedecentraliseerd blijft. Dat lijkt robuust. De vraag is wie de economische laag eromheen controleert — en daarmee in de praktijk bepaalt hoe Bitcoin wordt gebruikt.