Dit artikel bouwt voort op → Investeren in Bitcoin (kennisbank)

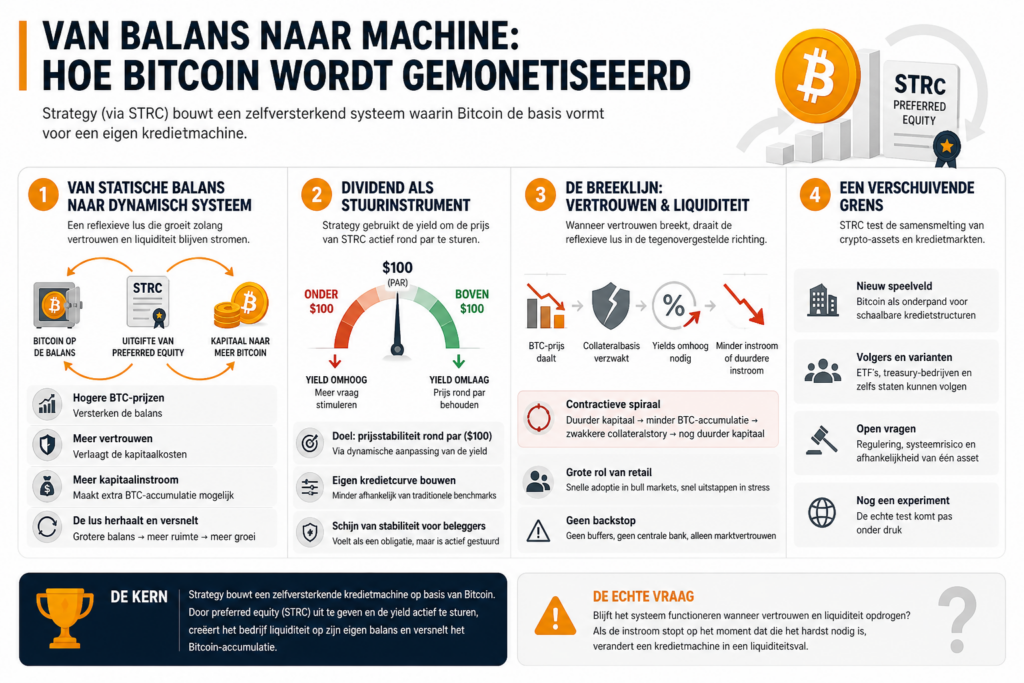

Van balans naar machine: hoe Bitcoin wordt gemonetiseerd

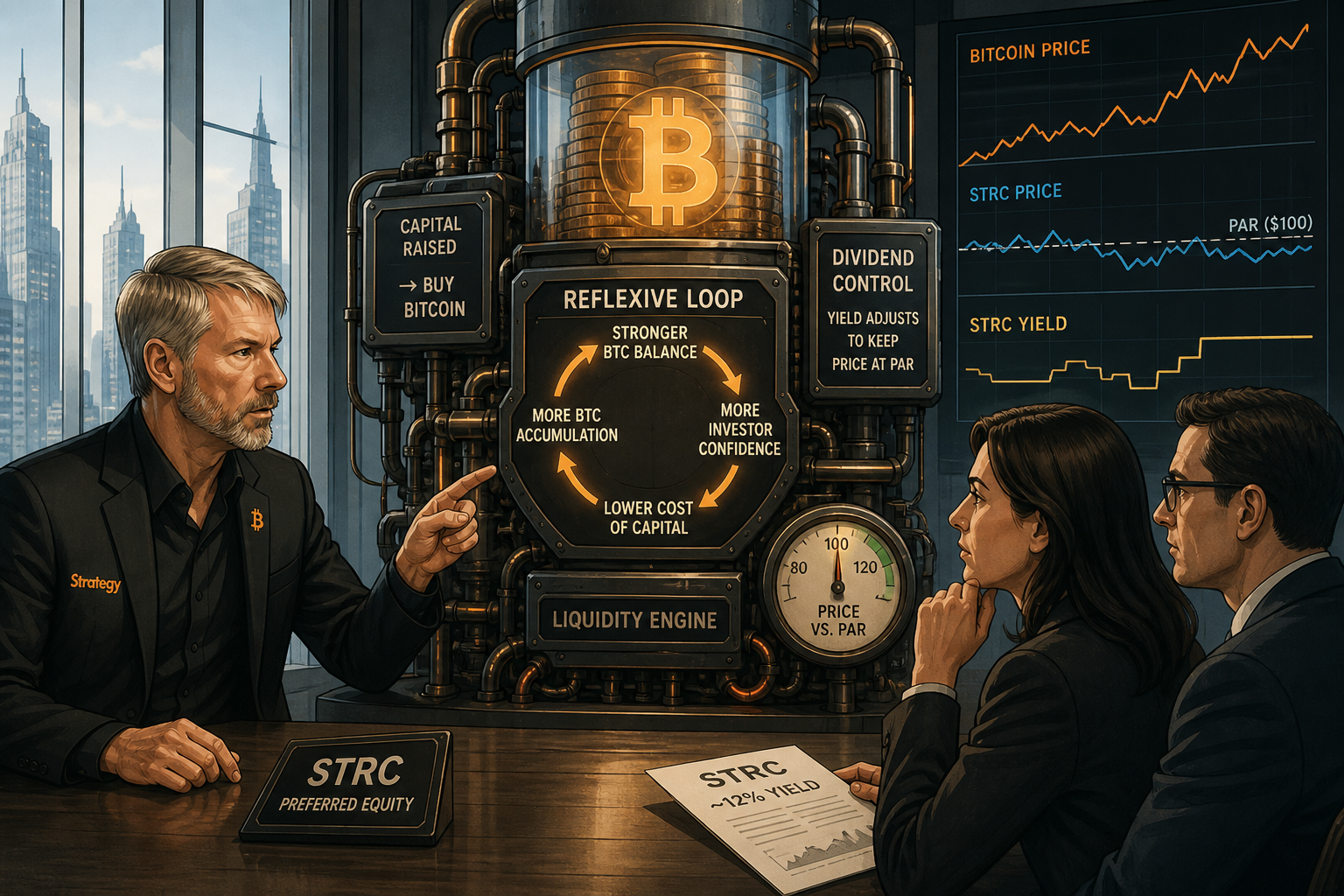

Wat Michael Saylor hier bouwt via Strategy is geen klassiek financieringsvehikel, maar een mechanisme om een statische balans om te zetten in een dynamisch systeem. Bitcoin op de balans is op zichzelf inert: het genereert geen cashflow, geen yield, geen interne hefboom. STRC verandert dat fundamenteel.

Dit mechanisme bouwt voort op een ontwikkeling die al langer zichtbaar was in de markt: de sterke koppeling tussen de koers van MicroStrategy en Bitcoin. Die relatie wordt vaak verklaard door de omvang van de BTC-positie op de balans, maar dat is slechts het beginpunt. Wie wil begrijpen hoe die correlatie is ontstaan en waarom beleggers MSTR steeds meer als Bitcoin-proxy behandelen, kan dat hier teruglezen: Waarom de koers van MicroStrategy zo sterk beweegt met Bitcoin

Door preferred equity uit te geven met een relatief hoge yield, wordt kapitaal aangetrokken dat niet direct blootgesteld wil zijn aan Bitcoin-volatiliteit, maar wel aan het rendement ervan. Dat kapitaal wordt vervolgens niet gebruikt voor operationele doeleinden, maar vrijwel direct om meer Bitcoin te kopen. Daarmee groeit de onderliggende collateralbasis, wat weer ruimte creëert voor nieuwe uitgiftes. De balans voedt de kredietlaag, en de kredietlaag voedt de balans.

Dit is geen lineair model, maar een reflexieve lus. Elke succesvolle kapitaalronde versterkt de volgende. In een stijgende markt werkt dit als een versneller: hogere BTC-prijzen → sterkere balans → meer vertrouwen → goedkoper kapitaal → nog meer BTC-accumulatie. Strategy verschuift daarmee van passieve holder naar een entiteit die actief liquiditeit creëert op basis van zijn eigen balans.

De implicatie is groter dan alleen Strategy zelf. Het introduceert een model waarin een crypto-asset niet alleen als store of value fungeert, maar als onderpand voor een eigen kredietecosysteem. Dat zet druk op traditionele kredietstructuren, waarin banken en institutionele partijen normaal gesproken de rol van intermediair spelen. Hier wordt die rol deels geabsorbeerd door een beursgenoteerde entiteit die haar eigen kapitaalstack ontwerpt.

Dividend als stuurinstrument: een private kredietcurve bouwen

De meest onderschatte innovatie zit niet in de structuur van STRC zelf, maar in hoe de dividendpolicy wordt gebruikt. In plaats van dividend te behandelen als een afgeleide van kasstromen, wordt het ingezet als actief stuurinstrument. De koppeling aan de marktprijs (via VWAP) maakt het mogelijk om de yield dynamisch aan te passen met een specifiek doel: prijsstabiliteit rond par.

Dat verandert de aard van het instrument. In klassieke kredietmarkten wordt de prijs bepaald door vraag en aanbod, en de yield volgt daaruit. Hier probeert Strategy het om te draaien: door de yield aan te passen, wordt geprobeerd de prijs te sturen. Als STRC onder $100 zakt, gaat de yield omhoog om vraag te stimuleren. Als het boven par handelt, kan de yield omlaag.

Dit lijkt sterk op yield curve control, maar dan toegepast op één specifiek instrument binnen één bedrijf. Het resultaat is dat Strategy in zekere zin zijn eigen cost of capital probeert te internaliseren. Niet volledig onafhankelijk van de markt, maar wel minder afhankelijk van traditionele benchmarks zoals staatsrentes of credit spreads.

Voor investeerders creëert dit een schijn van stabiliteit. Een instrument dat rond par blijft en consistent yield uitkeert voelt als een obligatie. Maar onder de oppervlakte wordt die stabiliteit actief gemanaged. Het is geen eigenschap van het systeem; het is een doelstelling die continu onderhoud vereist.

Hier ontstaat een nieuw soort machtspositie. Degene die de yield bepaalt, beïnvloedt direct de kapitaalkosten, de vraag naar het instrument en indirect de snelheid waarmee de Bitcoin-balans groeit. Strategy wordt daarmee niet alleen een issuer, maar een actor die zijn eigen kredietcondities vormgeeft.

De breeklijn: vertrouwen, liquiditeit en reflexiviteit

De kracht van dit model is tegelijk zijn grootste kwetsbaarheid. Alles draait om vertrouwen en continu beschikbare liquiditeit. Zolang investeerders bereid zijn STRC te kopen tegen of rond par, blijft de machine draaien. Maar zodra dat vertrouwen scheurt, werkt dezelfde reflexiviteit in omgekeerde richting.

Stel een scenario waarin Bitcoin een scherpe drawdown maakt. Niet ongebruikelijk in deze markt. De collateralbasis krimpt in waarde, terwijl de verplichtingen richting STRC-houders gelijk blijven. Tegelijkertijd kan de marktprijs van STRC onder druk komen, omdat beleggers het risico opnieuw gaan prijzen. Om de prijs te ondersteunen moet Strategy de yield verhogen. Dat maakt nieuw kapitaal duurder.

Daar ontstaat frictie. Hogere yields trekken misschien nog steeds kapitaal aan, maar tegen slechtere voorwaarden. Als de instroom vertraagt terwijl de behoefte aan stabilisatie toeneemt, komt de balans onder druk. De lus die eerst expansief werkte, wordt contractief: duurder kapitaal → minder BTC-accumulatie → zwakkere collateralstory → nog duurder kapitaal.

De rol van retail versterkt dit effect. Met een groot aandeel particuliere beleggers is de markt gevoeliger voor sentiment en momentum. In rustige markten zorgt dat voor snelle adoptie. In stress-situaties kan het leiden tot versneld uitstappen. Par-stabiliteit wordt dan geen technische kwestie meer, maar een psychologische.

Dit is waar het model zich onderscheidt van traditionele kredietstructuren. Banken en institutionele kredietmarkten hebben buffers, regelgeving en centrale banken als backstop. Strategy heeft dat niet. Het moet vertrouwen rechtstreeks uit de markt halen, en dat vertrouwen is gekoppeld aan de perceptie van Bitcoin zelf.

De echte vraag is daarom niet of STRC zijn yield kan blijven betalen in normale omstandigheden. De vraag is of het systeem blijft functioneren wanneer die omstandigheden verdwijnen. Als de instroom stopt op het moment dat die het hardst nodig is, verandert een kredietmachine in een liquiditeitsval.

Een verschuivende grens in de cryptomarkt

Wat hier ontstaat, reikt verder dan één bedrijf of één instrument. Strategy test de grens tussen crypto-assets en traditionele kredietmarkten. Niet door DeFi te bouwen, maar door bestaande beursstructuren te gebruiken en die te herinterpreteren.

Het idee dat een Bitcoin-balans kan dienen als basis voor een schaalbare kredietmachine opent een nieuw speelveld. Andere partijen zullen dit model proberen te kopiëren of variëren. ETF-aanbieders, treasury-gedreven bedrijven en zelfs staten zouden in theorie vergelijkbare structuren kunnen opzetten.

Tegelijkertijd roept het vragen op die nog niet volledig beantwoord zijn. Hoe reageren toezichthouders als deze structuren systemisch worden? Wat gebeurt er als meerdere entiteiten tegelijk afhankelijk worden van dezelfde onderliggende asset voor hun kredietcreatie? En hoe stabiel is een kredietmarkt die uiteindelijk drijft op een volatiele digitale grondstof?

De uitkomst is nog open. Maar één ding is duidelijk: STRC is geen eindproduct. Het is een experiment in het omzetten van digitale schaarste naar financiële infrastructuur. En zoals bij elk experiment geldt: de echte inzichten komen pas naar voren wanneer het systeem onder druk komt te staan.