Inleiding

Bitcoin ETF’s hebben in korte tijd de status gekregen van een van de meest besproken innovaties in de cryptomarkt. Sinds de goedkeuring van de eerste Amerikaanse spot-ETF’s begin 2024 is er wereldwijd een golf van enthousiasme én kritische vragen ontstaan. Waar de introductie van deze producten werd gezien als een doorbraak richting institutionele adoptie, blijkt de realiteit in 2025 complexer. De instroom van kapitaal is aanzienlijk, maar blijft gevoelig voor macro-economische omstandigheden en beleggerssentiment.

Toch valt de impact van Bitcoin ETF’s niet te onderschatten. Voor het eerst hebben miljoenen particuliere en institutionele beleggers via hun vertrouwde broker of pensioenfonds toegang gekregen tot Bitcoin. Daarmee is de munt niet langer alleen een niche in de wereld van digitale assets, maar een volwaardig beleggingsproduct binnen het traditionele financiële systeem.

In dit onderzoeksrapport analyseren we de effecten van Bitcoin ETF’s op prijs en adoptie in 2025. We onderzoeken de historische context en huidige stand van zaken, vergelijken de rol van ETF’s met die van goud, en schetsen mogelijke scenario’s voor de komende vijf jaar. Ons doel is om helderheid te geven over de vraag: zijn Bitcoin ETF’s een katalysator voor structurele groei, of slechts een tijdelijke hype?

Context & achtergrond

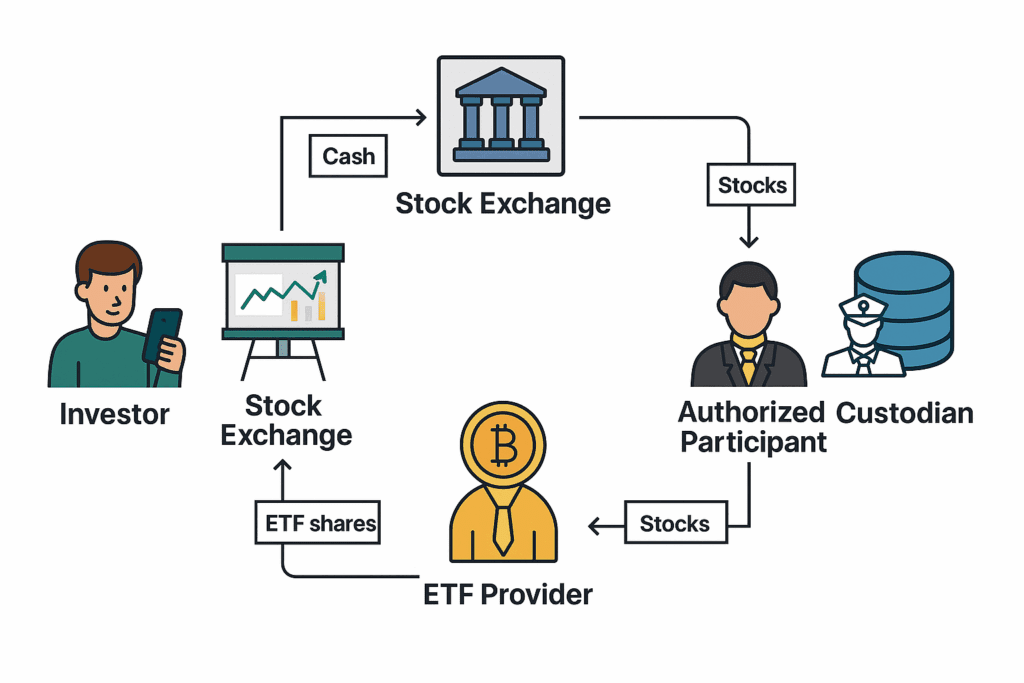

Een Exchange Traded Fund (ETF) is een beursgenoteerd fonds dat een bepaalde index of onderliggende waarde volgt. Voor beleggers betekent dit dat zij eenvoudig via hun broker of pensioenrekening kunnen investeren in een bepaald product, zonder het direct zelf te hoeven beheren. In het geval van een Bitcoin ETF volgt het fonds de prijs van Bitcoin. Beleggers krijgen zo blootstelling aan de munt, maar zonder een wallet of private keys te gebruiken.

De weg naar een spot Bitcoin ETF in de Verenigde Staten was lang en hobbelig. Al sinds 2013 dienden bedrijven aanvragen in bij de Securities and Exchange Commission (SEC), maar telkens werden deze afgewezen. De bezwaren van de toezichthouder draaiden vooral om zorgen over marktmanipulatie, liquiditeit en beleggersbescherming. Pas begin 2024 kwam de doorbraak: grote vermogensbeheerders als BlackRock en Fidelity kregen groen licht voor de lancering van hun producten.

De Amerikaanse Securities and Exchange Commission bevestigde op 10 januari 2024 de goedkeuring van spot Bitcoin ETP’s, waarmee de deur werd geopend voor gereguleerde, beursgenoteerde Bitcoin-producten.

Deze goedkeuring werd gezien als een historische mijlpaal, niet alleen voor Bitcoin, maar voor de hele cryptomarkt. Het signaal was duidelijk: Bitcoin had een plaats verworven binnen de traditionele financiële infrastructuur. Voor het eerst werd de munt niet meer alleen benaderd als een experimenteel digitaal goed, maar als een beleggingscategorie die voldoet aan de hoogste eisen van regulering en toezicht.

Tegelijkertijd is het belangrijk te begrijpen dat ETF’s een dubbelzinnig karakter hebben. Aan de ene kant verlagen ze de drempel voor miljoenen beleggers die anders nooit een Bitcoin-wallet zouden openen. Aan de andere kant gaan ze voorbij aan de kern van Bitcoin’s ethos: zelfbeschikking en decentralisatie. Een belegger in een ETF bezit namelijk geen coins, maar een financieel product dat door een beheerder wordt beheerd.

Deze spanning tussen gemak en autonomie vormt de kern van het debat over Bitcoin ETF’s. Ze maken de weg vrij voor massale adoptie, maar vervreemden beleggers ook van het oorspronkelijke idee van “not your keys, not your coins”.

Huidige stand van zaken (2025)

Ruim een jaar na de goedkeuring van de eerste Amerikaanse spot Bitcoin ETF’s is duidelijk dat de impact groot is, maar niet eenduidig positief. Volgens cijfers van CoinShares stroomde er in de eerste zes maanden na de lancering meer dan 15 miljard dollar aan kapitaal naar deze fondsen. Vooral het iShares Bitcoin Trust van BlackRock en het Wise Origin Bitcoin Fund van Fidelity trokken veel beleggers aan. De koers van Bitcoin steeg in die periode met meer dan 50%, waarmee de verwachtingen van een nieuwe bullmarkt tijdelijk werden bevestigd.

In de loop van 2025 veranderde het beeld echter. De instroom stagneerde en er waren zelfs weken waarin er meer geld uit de ETF’s vloeide dan erin. Deze wisselvalligheid bleek sterk samen te hangen met macro-economische factoren: stijgende rentes, zorgen over een mogelijke recessie en geopolitieke spanningen temperden de risicobereidheid van beleggers. Bitcoin, dat vaak wordt gepresenteerd als hedge tegen inflatie en financieel wanbeleid, gedroeg zich in deze context toch grotendeels als een risicovolle asset.

Ondanks de volatiele instroom is de symbolische waarde van de ETF’s groot. Voor het eerst hebben pensioenfondsen, family offices en vermogende particulieren eenvoudig toegang tot Bitcoin via hun bestaande beleggingsrekeningen. Dit heeft geleid tot een toename van de institutionele betrokkenheid. Zo meldden verschillende grote Amerikaanse pensioenfondsen in 2025 dat ze een klein percentage van hun portefeuille via ETF’s in Bitcoin aanhouden.

Ook internationaal zien we groei. In Europa en Azië bestaan al langer gereguleerde producten, maar de Amerikaanse goedkeuring heeft een sneeuwbaleffect veroorzaakt. Hongkong keurde in 2024 zijn eerste Bitcoin- en Ethereum-ETF’s goed, en in 2025 bereiden ook landen als Singapore en Brazilië nieuwe producten voor. De mondiale verspreiding van deze fondsen versterkt de status van Bitcoin als wereldwijde beleggingscategorie.

Niet iedereen is echter overtuigd. Critici wijzen op de scheiding tussen ETF’s en het eigenlijke Bitcoin-netwerk. Een belegger in een ETF is geen eigenaar van de onderliggende coins en kan ze dus niet gebruiken voor transacties of in DeFi. Bovendien vergroot de dominantie van enkele grote vermogensbeheerders de centralisatie in een ecosysteem dat juist gebouwd is op decentralisatie. Deze paradox leidt tot een fel debat binnen de cryptogemeenschap.

De balans in 2025 is dus tweeslachtig: Bitcoin ETF’s hebben onmiskenbaar geleid tot meer legitimiteit en toegankelijkheid, maar hun rol als prijsdrijver blijft wisselvallig en sterk afhankelijk van de bredere marktomstandigheden.

Bron: Glassnode

Vergelijking of analyse

De introductie van Bitcoin ETF’s heeft in 2025 drie duidelijke effecten laten zien: prijsimpact, adoptie en liquiditeit. Elk van deze factoren geeft inzicht in de rol die ETF’s spelen in de bredere cryptomarkt.

Prijsimpact

In de maanden direct na de lancering van de eerste spot-ETF’s steeg de koers van Bitcoin met meer dan 50%. De massale instroom van nieuw kapitaal gaf een impuls die deed denken aan eerdere bullruns. Toch bleek dit effect niet structureel. Zodra de macro-economische omstandigheden verslechterden, droogde de instroom op en volgden er zelfs uitstroomweken. Dit wijst erop dat ETF’s de koers wel kunnen versterken in opwaartse markten, maar geen bescherming bieden in neerwaartse trends.

Adoptie

De grootste winst van ETF’s ligt in de toegankelijkheid. Voor beleggers die geen kennis of vertrouwen hebben in het gebruik van wallets en private keys, vormen ETF’s een eenvoudige en vertrouwde manier om exposure te krijgen. Dit verklaart waarom institutionele partijen, zoals pensioenfondsen en verzekeraars, bereid zijn om via ETF’s kleine percentages van hun vermogen in Bitcoin te alloceren. ETF’s functioneren minder als directe koersdrijver en meer als legitimatie-instrument: ze maken Bitcoin officieel onderdeel van de reguliere beleggingswereld.

Liquiditeit

ETF’s dragen bij aan meer handelsvolume en bredere marktliquiditeit. Doordat deze producten genoteerd staan op gereguleerde beurzen, neemt de toegang toe voor beleggers die normaal geen crypto-exchange gebruiken. Dit verhoogt de stabiliteit van de markt, al is de impact kleiner dan sommige voorstanders hadden voorspeld. Het merendeel van de liquiditeit blijft nog altijd bij de grote crypto-exchanges liggen.

ETF’s versus direct bezit

Een belangrijk onderscheid is dat ETF-beleggers geen directe eigenaar zijn van hun Bitcoin. Ze bezitten een financieel product dat de prijs volgt, maar hebben geen toegang tot de onderliggende coins. Dit betekent dat ETF’s niet gebruikt kunnen worden voor transacties, DeFi of self-custody. Voor “hardcore” cryptobeleggers blijft dit een fundamenteel bezwaar: het gemak van een ETF gaat ten koste van de kern van Bitcoin’s ethos – decentralisatie en autonomie.

Samengevat zijn ETF’s vooral van waarde als brug tussen traditionele en digitale financiën. Ze maken adoptie eenvoudiger en vergroten de legitimiteit, maar de kernwaarden en mogelijkheden van direct bezit blijven onmisbaar voor wie Bitcoin in volle omvang wil benutten.

Investeringsperspectief en implicaties

Voor beleggers bieden Bitcoin ETF’s in 2025 een gemengd beeld van kansen en risico’s. Aan de ene kant verlagen ze de drempel om in te stappen aanzienlijk. Via een gereguleerde beursrekening kunnen miljoenen beleggers eenvoudig en veilig blootstelling krijgen aan Bitcoin, zonder zich zorgen te maken over wallets, private keys of de risico’s van een hack bij een exchange. Dit gemak verklaart waarom ETF’s met name populair zijn onder institutionele partijen zoals pensioenfondsen en family offices, die vaak gebonden zijn aan strenge compliance-regels.

Daarnaast dragen ETF’s bij aan de legitimatie van Bitcoin. Het feit dat vermogensbeheerders als BlackRock en Fidelity deze producten aanbieden, maakt de munt acceptabel in kringen die Bitcoin eerder afschreven als speculatief of te risicovol. Voor lange termijn beleggers kan dit leiden tot stabielere instroom van kapitaal, wat indirect de koers ondersteunt en de status van Bitcoin als “digitale asset class” versterkt.

Toch kleven er duidelijke nadelen aan ETF’s. Het grootste kritiekpunt is dat beleggers via een ETF geen directe eigenaar zijn van hun coins. Dit staat haaks op het principe van Bitcoin, dat juist draait om zelfbeschikking en onafhankelijkheid van centrale partijen. In een ETF-constructie ligt de custody bij een beheerder, wat betekent dat beleggers afhankelijk zijn van een derde partij. In extreme gevallen – bijvoorbeeld bij juridische geschillen of regulatoire beperkingen – kan dit leiden tot beperkingen in toegang of liquidatie.

Daarbij komt dat ETF’s een extra laag kosten introduceren. Beheervergoedingen van 0,2% tot 1% per jaar lijken klein, maar kunnen over langere periodes het rendement drukken, zeker in vergelijking met het direct bezitten van Bitcoin in een wallet. Voor actieve beleggers kan dit een doorslaggevende factor zijn om toch voor directe aankoop te kiezen.

Voor investeerders komt het daarom neer op een afweging tussen gemak en autonomie. Een ETF is aantrekkelijk voor wie Bitcoin ziet als een beleggingsinstrument binnen een gediversifieerde portefeuille, maar minder geschikt voor wie waarde hecht aan de fundamentele ethos van Bitcoin. Analisten van JPMorgan vatten dit scherp samen:

Bitcoin ETFs are a gateway for mainstream adoption, but long-term investors should weigh the trade-off between convenience and sovereignty.

In de praktijk zien we dat veel beleggers een combinatie van beide strategieën hanteren: een deel van hun positie via ETF’s voor toegankelijkheid en compliance, en een deel in direct bezit voor onafhankelijkheid en flexibiliteit.

Bron: Blackrock data

Vergelijking met goud ETF’s

De lancering van Bitcoin ETF’s wordt vaak vergeleken met de introductie van goud ETF’s in 2004. Destijds betekende de SPDR Gold Shares (GLD) een revolutie in de beleggingswereld. Voor het eerst konden beleggers eenvoudig en goedkoop in goud handelen zonder het fysieke edelmetaal te hoeven opslaan. Het resultaat was een ongekende kapitaalinstroom en een prijsstijging van meer dan 200% in de jaren die volgden.

De parallellen met Bitcoin zijn duidelijk. Net als goud is Bitcoin schaars en wordt het gepresenteerd als hedge tegen inflatie en onzeker monetair beleid. Beide activa hadden last van drempels: voor goud waren dat de opslag- en transportkosten, voor Bitcoin zijn dat de technische aspecten van wallets en private keys. ETF’s boden en bieden een oplossing door het actief te verpakken in een vertrouwd financieel product.

Toch zijn er ook grote verschillen. Goud had duizenden jaren reputatie als waardeopslag voordat ETF’s op de markt kwamen. Bitcoin is pas vijftien jaar oud en heeft nog geen vergelijkbare status opgebouwd. Waar goud ETF’s vrijwel onmiddellijk leidden tot een stabiele instroom van kapitaal, is de instroom bij Bitcoin wisselvalliger en sterker afhankelijk van macro-economische factoren en regelgeving.

Bovendien is Bitcoin al vanaf het begin digitaal, waardoor beleggers alternatieve routes hebben om exposure te krijgen. Crypto-exchanges, custodial services en DeFi-platforms bieden directe toegang tot Bitcoin, iets wat bij goud vóór 2004 nauwelijks bestond. Hierdoor zijn Bitcoin ETF’s een belangrijke maar niet exclusieve toegangspoort.

De vergelijking leert ons twee dingen. Ten eerste: ETF’s kunnen een katalysator zijn voor legitimiteit en adoptie van een activaklasse. Ten tweede: het effect op de prijs hoeft niet per se structureel te zijn en hangt sterk af van de marktomstandigheden en de alternatieven die beleggers hebben. Voor Bitcoin betekent dit dat ETF’s zeker bijdragen aan volwassenwording, maar dat hun rol waarschijnlijk minder doorslaggevend zal zijn dan die van goud ETF’s destijds.

Scenario-analyse 2025–2030

De toekomst van Bitcoin ETF’s laat zich niet exact voorspellen, maar door scenario’s te schetsen krijgen beleggers een kader om mogelijke ontwikkelingen te begrijpen. Voor de periode 2025–2030 onderscheiden we drie hoofdrichtingen: bullish, bearish en neutraal.

Bullish scenario

In dit scenario blijft de instroom naar Bitcoin ETF’s gestaag groeien, gedreven door institutionele partijen zoals pensioenfondsen, verzekeraars en banken. Wereldwijde regelgeving ontwikkelt zich in gunstige richting: de VS handhaaft duidelijke kaders, Europa bouwt voort op MiCA en Azië opent markten zoals Singapore en Hongkong verder. Het gevolg is dat ETF’s tientallen miljarden per jaar blijven aantrekken en Bitcoin nieuwe all-time highs neerzet. De koers kan in dit scenario stijgen richting $180.000–$250.000, waardoor ETF’s hét instrument worden waarmee Bitcoin definitief mainstream wordt.

Bearish scenario

Het negatieve scenario gaat uit van macro-economische tegenwind en strengere regulering. Stijgende rentes, recessievrees en nieuwe beperkingen op Bitcoin ETF’s maken beleggers terughoudend. Overheden belasten de producten zwaarder of beperken hun beschikbaarheid voor retail. Hierdoor droogt de instroom op en zien we zelfs uitstroom bij bestaande fondsen. In dit scenario kan Bitcoin terugvallen naar een bandbreedte tussen $50.000 en $70.000, waarbij ETF’s worden afgedaan als een tijdelijke hype in plaats van een structurele motor voor adoptie.

Neutraal scenario

In een gematigd scenario ontwikkelen ETF’s zich tot een stabiel maar niet explosief product. Instroom en uitstroom wisselen elkaar af, afhankelijk van marktomstandigheden. Bitcoin consolideert in een bredere bandbreedte van $90.000 tot $130.000. ETF’s vergroten de legitimiteit en stabiliteit van de markt, maar fungeren niet als dominante koersmotor. Ze worden een vast onderdeel van de financiële infrastructuur, vergelijkbaar met grondstoffen-ETF’s, zonder dat ze het volledige prijspatroon bepalen.

Analyse

De meest waarschijnlijke realiteit ligt tussen bullish en neutraal. ETF’s hebben bewezen een brug te slaan tussen traditionele financiën en de cryptomarkt. Hun legitimiteit en gemak zorgen voor een gestage toename van adoptie, maar de prijsontwikkeling van Bitcoin zal ook in de komende jaren vooral bepaald blijven door macro-economische trends, regelgeving en de mate waarin beleggers kiezen voor direct bezit.

Voor beleggers betekent dit dat ETF’s een nuttige bouwsteen zijn in een portefeuille, maar niet de enige sleutel tot rendement. Een mix van ETF’s en direct bezit blijft waarschijnlijk de meest evenwichtige strategie.

🔎 Wil je verder kijken dan de hype?

Ontdek onze Onderzoeksrapporten, waarin we crypto-projecten en thema’s kritisch en diepgaand analyseren.

Lees onafhankelijke inzichten, begrijp de risico’s en ontdek welke projecten echt potentie hebben.

👉 Ga naar de Onderzoeksrapporten-pagina

Conclusie

Bitcoin ETF’s hebben in 2025 hun stempel gedrukt op de cryptomarkt. Ze hebben niet geleid tot een onstuitbare bullmarkt, maar wel tot een fundamentele verandering in de manier waarop Bitcoin wordt gezien en gebruikt door beleggers. Waar de munt jarenlang vooral werd omarmd door tech-savvy gebruikers en speculanten, is het nu een volwaardig onderdeel van portefeuilles van pensioenfondsen, banken en vermogende particulieren.

De belangrijkste waarde van ETF’s ligt in legitimatie en toegankelijkheid. Miljoenen beleggers die voorheen nooit in aanraking zouden komen met crypto, hebben via hun broker of pensioenrekening nu indirect Bitcoin in bezit. Daarmee vervullen ETF’s dezelfde brugfunctie die goud-ETF’s twintig jaar geleden hadden voor het edelmetaal. Toch zijn er cruciale verschillen: Bitcoin is digitaal, jong en volatieler, en kent daarnaast alternatieve toegangsroutes zoals exchanges, custodial wallets en DeFi-platformen.

Voor de prijs van Bitcoin zijn ETF’s een versterkende factor, maar geen garantie op structurele groei. Hun impact blijkt sterk afhankelijk van macro-economische omstandigheden en regulering. Het debat over centralisatie en “not your keys, not your coins” blijft een belangrijk spanningsveld: het gemak van een ETF gaat onvermijdelijk ten koste van de autonomie waar Bitcoin om bekendstaat.

De toekomst van Bitcoin ETF’s ligt waarschijnlijk tussen een bullish en een neutraal scenario: ze blijven kapitaal en legitimiteit toevoegen, maar zullen niet de enige koersmotor zijn. Voor beleggers betekent dit dat ETF’s een waardevol instrument zijn om blootstelling te krijgen aan Bitcoin, maar dat direct bezit – voor wie autonomie en flexibiliteit zoekt – onmisbaar blijft.

FAQ Bitcoin ETF’s 2025

Een Bitcoin ETF is een beursgenoteerd fonds dat de prijs van Bitcoin volgt. Beleggers kunnen via hun broker of pensioenrekening eenvoudig investeren zonder een wallet of private keys te gebruiken. Het fonds wordt beheerd door een vermogensbeheerder die de onderliggende Bitcoins bewaart.

ETF’s zorgden in eerste instantie voor een sterke koersstijging, maar hun impact blijkt niet structureel. De prijsontwikkeling is vooral afhankelijk van macro-economische factoren zoals rente, inflatie en regulering. ETF’s versterken opwaartse trends, maar beschermen niet tegen neerwaartse markten.

Ja, Bitcoin ETF’s zijn gereguleerde financiële producten, vaak beheerd door grote partijen zoals BlackRock en Fidelity. Ze bieden bescherming via toezicht en regelgeving. Het nadeel is dat beleggers geen directe eigenaar zijn van hun coins en dus afhankelijk blijven van de beheerder.

ETF’s zijn vooral geschikt voor beleggers die eenvoudig en veilig toegang willen tot Bitcoin binnen hun bestaande portefeuille. Institutionele partijen gebruiken ze vaak om aan compliance-eisen te voldoen. Voor wie autonomie en flexibiliteit belangrijk zijn, blijft direct bezit geschikter.

Bij een ETF koop je een financieel product dat de prijs van Bitcoin volgt, zonder de munt zelf te bezitten. Bij directe aankoop ben je zelf eigenaar van de coins, kun je ze gebruiken voor betalingen of DeFi en beheer je je eigen keys.

Net als goud-ETF’s vergroten Bitcoin ETF’s de legitimiteit en toegankelijkheid van de onderliggende asset. Het verschil is dat Bitcoin al digitaal is en alternatieve toegangskanalen kent. Hierdoor zijn ETF’s belangrijk, maar niet zo allesbepalend als bij goud in 2004.

Bitcoin ETF’s in 2025 vergroten de legitimiteit en toegankelijkheid van Bitcoin, vooral voor institutionele beleggers. Hun prijsimpact is beperkt en sterk afhankelijk van macro-economie en regelgeving. ETF’s zijn handig voor eenvoudige toegang, maar nemen het voordeel van direct eigendom en zelfbeheer van Bitcoin weg.